¿De dónde saca el dinero negro una multinacional que lleva perfectamente su contabilidad?

A es una empresa multinacional, por ejemplo del ramo de la construcción, a la que una Administración pública adjudica la ejecución de una obra. Como es sabido, estas empresas subcontratan con empresas locales la ejecución de una parte de la obra; supongamos que se acuerda un precio de 1.000.000 de euros con la empresa subcontratada B con una cláusula secreta según la cual B emitirá facturas a A por 1.500.000 euros que se pagarán mediante cheque nominativo y cruzado o transferencia bancaria, todo perfecto para la auditoría mas exigente que no podrá ni sospechar que está ante una factura falsa o irregular por muy grande que sea su cualificación profesional o su fama. Por ello, los informes de Auditoría favorables no pueden asegurar que la empresa o corporacón auditada no esté realizando este tipo de actuaciones ilícitas; lo único que aseguran esos informes es que no han encontrado irregularidades contables o fiscales tras las comprobaciones internas o externas señaladas en sus protocolos de actuación, salvo posibles contingencias fiscales.

El acuerdo implica que B retire de su banco los 500.000 euros de sobrefacturación en metálico y los entregue a A (o quien A designe) en un lugar secreto y, por supuesto, sin documento alguno que acredite la entrega con lo que esos 500.000 euros pasan al circuito de dinero negro de la economía nacional.

El beneficio real de B sería por ejemplo de 100.000 euros, diferencia entre el 1.000.000 de euros contratados verbalmente y los 900.000 euros, por ejemplo, de gastos necesarios para generar esa facturación. El beneficio fiscal por el que B tendría que pagar su correspondiente Impuesto de Sociedades sería de 600.000 (un 40% de las ventas), diferencia entre el 1.500.000 de euros facturados y los 900.000 euros de gastos reales documentados.

Cuando B tenga que pagar ese Impuesto de Sociedades no podrá hacerlo porque los 500.000 euros de sobrefacturación habrán volado en uno o varios maletines.

A veces B exhibe una contabilidad formalmente correcta que incluye 500.000 euros (o cantidad similar) de facturas recibidas igualmente falsas con el fin de neutralizar el efecto producido por las falsas emitidas.

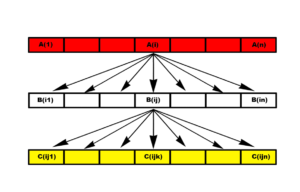

El esquema gráfico sería el siguiente:

Si la empresa A(i) quiere generar 1.000.000 de euros en dinero negro les dice a 5 de sus subcontratistas que, en lugar de facturar por el importe real de 1.000.000 de euros, que le facturen 1.200.000 de euros, un exceso de 200.000 euros que por 5 empresas arrojan el 1.000.000 de euros de dinero negro que A(i) quiere generar; y si alguien se niega, sabe que pierde a tan suculento cliente.

Con ello, el subcontratista B(ij) verá sus beneficios artificialmente inflados en 200.000 euros (y el correspondiente impuesto sobre beneficios a pagar) así como el IVA oficialmente repercutido y a ingresar; pero tiene una solución: pedir él a su vez a cinco de sus proveedores o subcontratistas de mayor confianza que le inflen sus facturas en 40.000 euros (5×40.000=200.000) con lo que neutraliza las facturas emitidas infladas por ese mismo importe. Lo lógico es que de un paso mas y les pida no a cinco sino a a seis de sus subcontratistas o proveedores de mayor confianza que le inflen las facturas en 40.000 euros, con lo que obtendrá 240.000 de dinero negro, un exceso de 40.000 euros que se los quedará él para satisfacer sus «necesidades».

El subcontratista-proveedor C(ijk) que ha emitido a B(ij) facturas infladas por importe de 40.000 euros se encontrará con el mismo problema, pero a menor escala y si su posición en el mercado es ya irrelevante ninguno de sus proveedores-subcontratistas (si es que los tiene, cosa difícil a ese nivel de actividad ya muy modesto) estará dispuesto a facilitarle facturas falsas o infladas.

Pero a C(ijk) ya le da igual porque si C(ijk) es una entidad mercantil (lo que sucede en un 95% de los casos), al cabo de dos o tres años llega la Inspección de Hacienda que incoa unas Actas de Inspección de altísima cuantía (que luego no se pagan porque las empresas C(ijk) que hacen estas cosas SIEMPRE SIEMPRE SIEMPRE son insolventes) o bien, si la cuantía supera los 120.000 euros de fraude fiscal por año, se les denuncia a la Fiscalía por Delito Fiscal sin que tampoco en estos casos hagan frente a la responsabilidad civil ( cuota tributaria defraudada) porque SIEMPRE son insolventes, y, a veces, pertenecen al submundo del hampa o de la delincuencia común. La empresa A(i) que es la principal beneficiaria del fraude, ni se entera de las peripecias penales o administrativas que suceden en la parte inferior de la cadena defraudatoria.

Las empresas C(ijk) de la base de la cadena defraudatoria necesitan para operar en el mercado un certificado de Hacienda y de la Seguridad Social de estar al corriente de pago de sus obligaciones; pero ese Certificado no garantiza otra cosa que el que la empresa está dada de alta en esos organismos y que presenta sus declaraciones de modo regular, pero de ningún modo garantizan que esas declaraciones sean correctas; y cuando Hacienda o la Seguridad Social descubren que no lo son, entonces ya no pueden certificar que están al corriente de pago de sus obligaciones con lo que han de cesar en su actividad. Pero no importa: sus socios crean otra entidad mercantil para seguir haciendo lo mismo en los próximos tres o cuatro años y así sucesivamente hasta que se jubilan o ya se han hecho ricos.

Vemos por tanto que la factura falsa recibida es un medio magnífico para generar dinero negro en el destinatario: 1º por ser bastante mas limpio al tal efecto que la realización de otras actividades delictivas también generadoras de dinero negro; y 2º por poder realizarse con una discreción tal que ni el contable de la empresa se entera si el empresario actúa con un mínimo de hablidad.

Esta posición es la mantenida por la Audiencia Provincial de Granada, Sección 2ª, en sus Sentencias 329/01 del cuatro de junio y 257/02 de veinticinco de abril.

Estos métodos defraudatorios surgieron en 1985 (cuando se entregó el control de las Cajas de Ahorro a la Clase Política) al entrar en vigor el Impuesto sobre el Valor Añadido (el famoso IVA) en el que la factura alcanza un valor principalísimo como medio de prueba. La «picaresca» comenzó «fabricando» facturas completamente falsas, dándose el caso (recordemos los casos Filesa, T ime Sport, Flick, etc.) de que sociedades sin ningún tipo de gastos facturaban cientos de millones de pesetas a importantes empresas (sobre todo del ramo de la construcción) por informes inexistentes. Esta burda falsificación fue detectada muy pronto tanto por Hacienda como por la Guardia Civil por lo que los delincuentes perfeccionaron el sistema: las entregas de bienes y las prestaciones de servicios serían reales, pero la facturación se haría multiplicando por 2, por 5, por 10, etc. El valor real del bien o servicio entregado o prestado, teniendo buen cuidado de que :

-

- Fuesen insolventes quienes emitían las facturas y desempeñaban el papel de eslabones intermedios con el fin de no pagar nada en caso de una inspección de Hacienda o de cualquier otra contingencia inesperada.

- Que ninguno de los eslabones de la cadena defraudatoria llevase contabilidad con el fin de no poder investigar ni el origen ni el destino dado al dinero negro generado por cada uno de esos eslabones.